引言

在全球化背景下,消费者期望能够便捷地进行跨国购物。移动支付、自动转账等新型支付方式的兴起,大大提升了消费者的购物体验。然而,不同地区消费者支付习惯的差异,要求商家提供多样化的支付选择。本文将详细介绍海外市场最常用的九种支付方式,帮助商家更好地满足客户需求。

九种主流支付方式详解

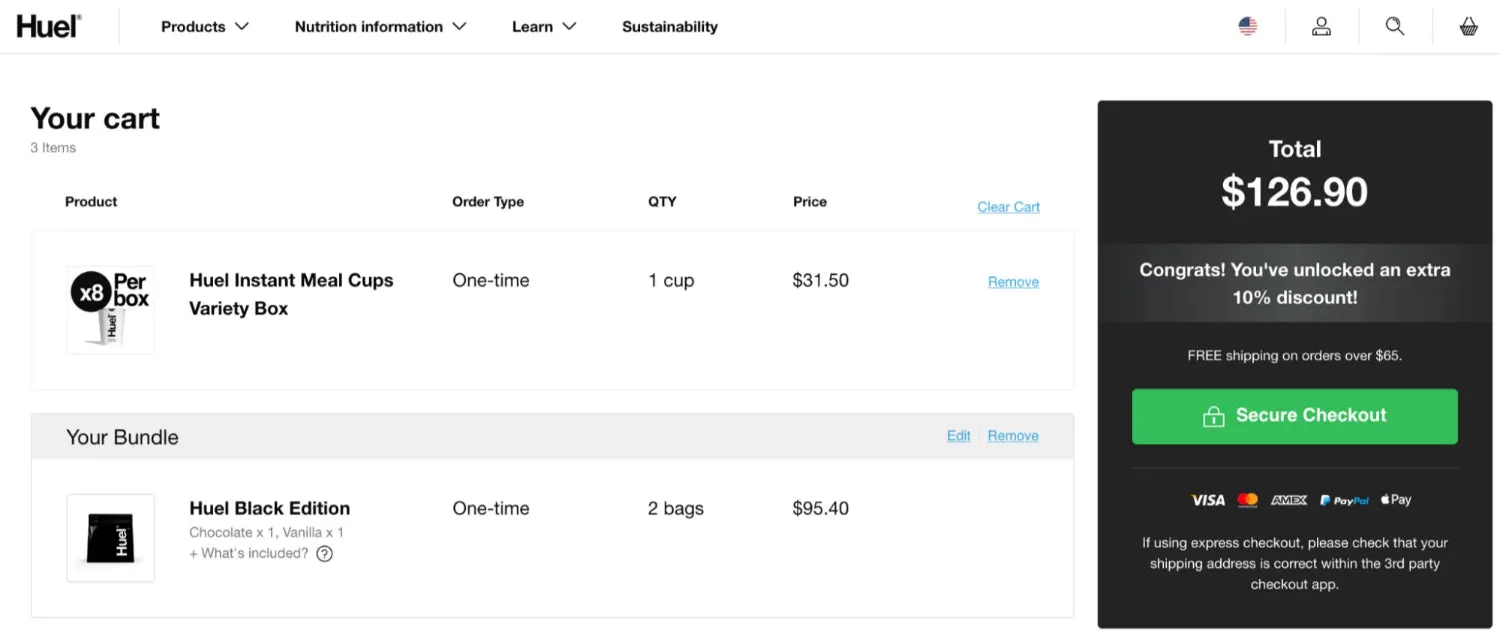

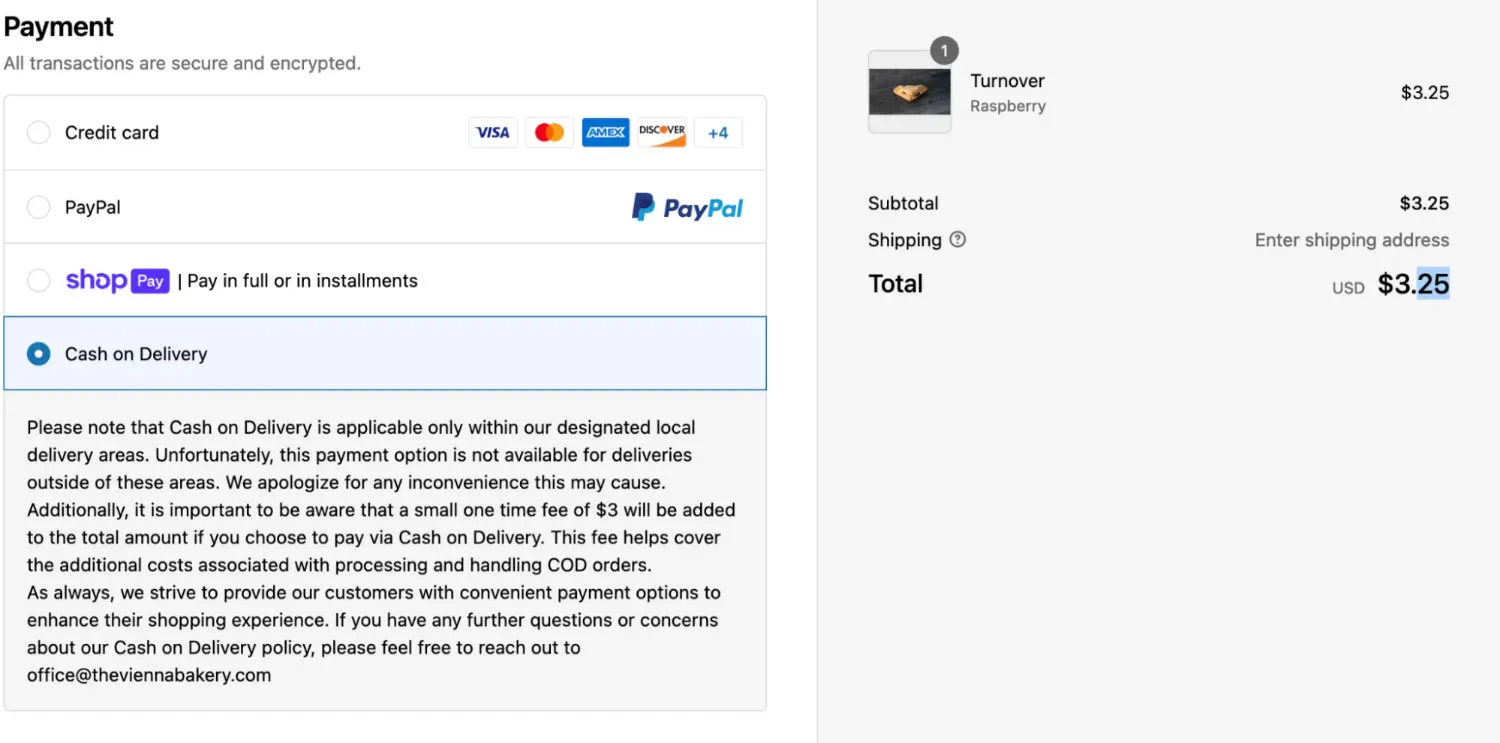

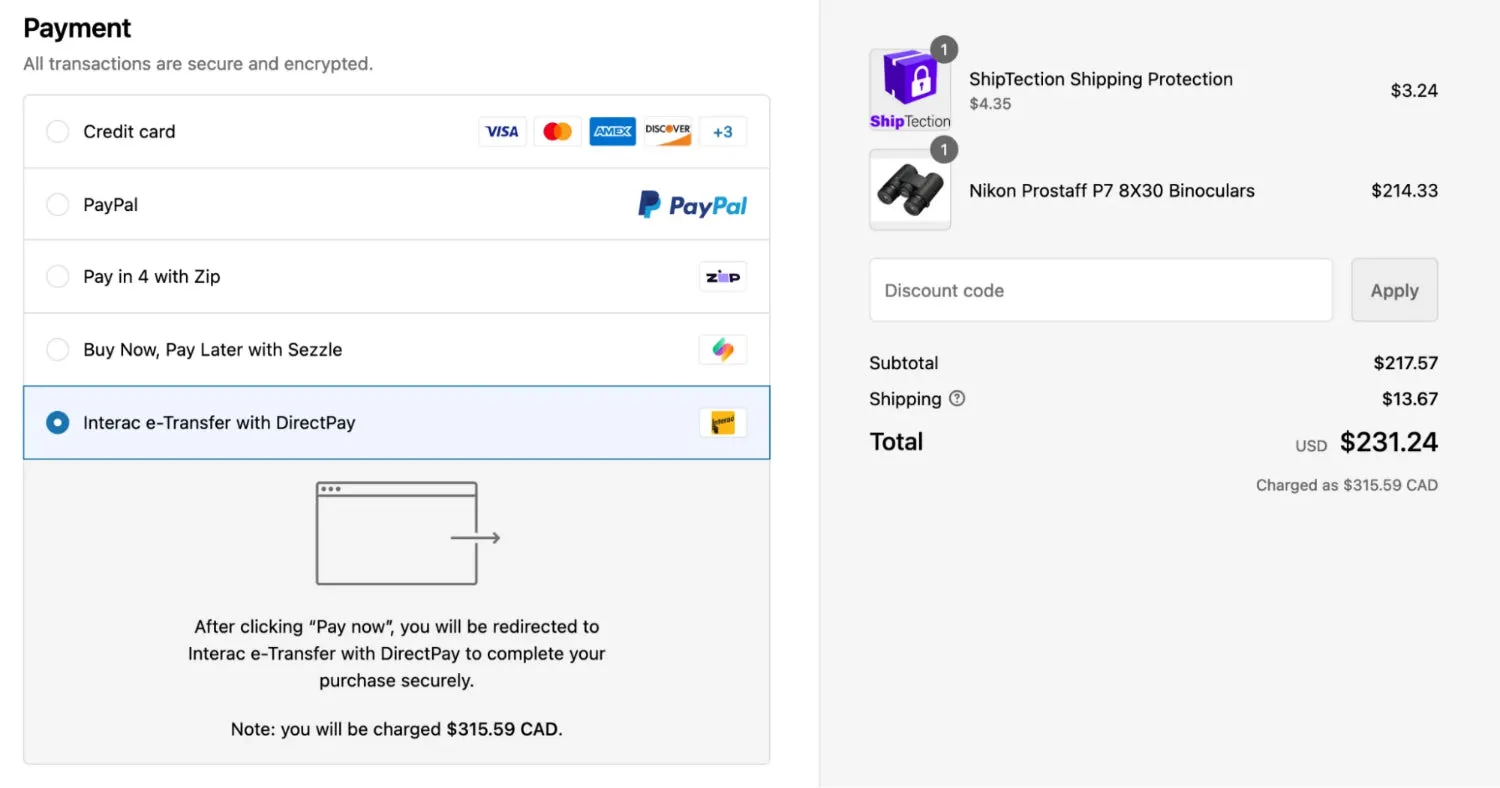

1. 信用卡和借记卡

信用卡和借记卡是跨境电商中最常见的支付方式。常见的信用卡品牌包括Visa、Mastercard、American Express等。

- 优点:信用卡无现金额度限制,有助于提高客单价;借记卡安全快捷,无需携带大量现金。

- 缺点:高额手续费(信用卡可达3.5%);资金到账延迟。

2. 现金

现金支付是最传统的方式,部分电商支持货到付款(COD)。

- 优点:即时收款,无手续费。

- 缺点:对客户不便;店铺存储现金有安全隐患。

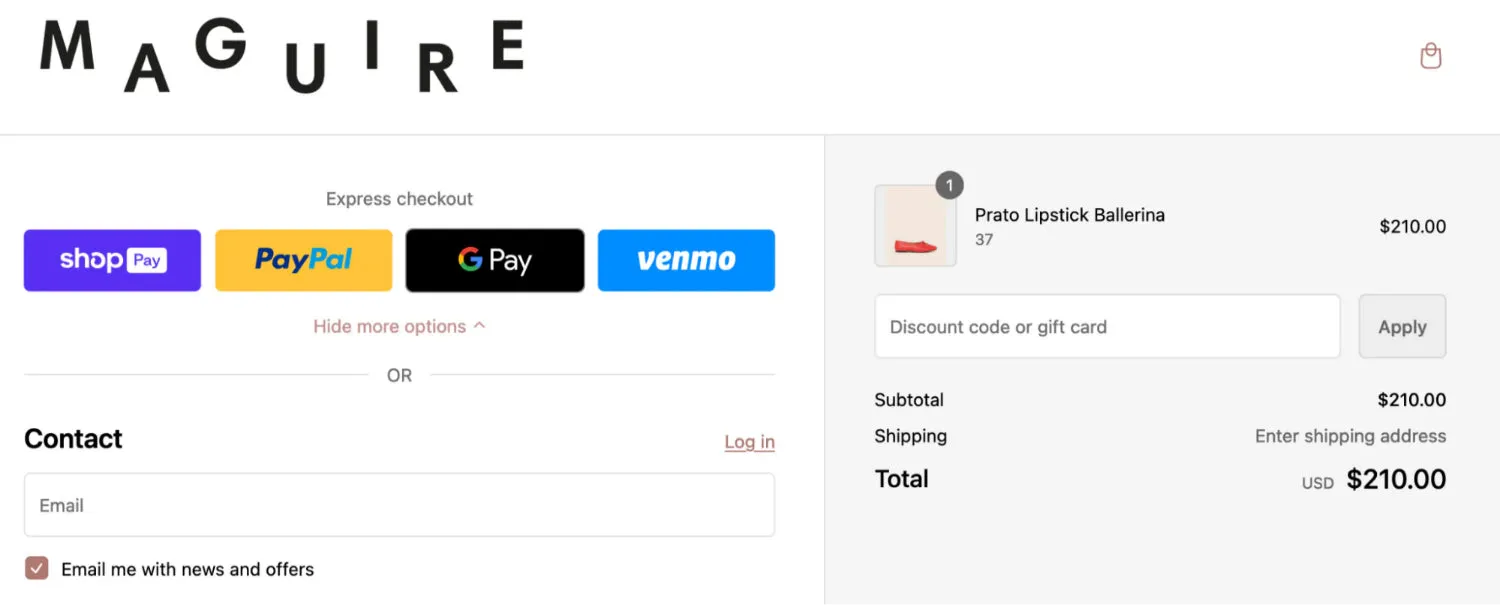

3. 移动钱包

移动钱包(如Apple Pay、Google Pay)通过绑定银行卡或账户实现快速支付。

- 优点:便捷、快速;无需输入支付信息。

- 缺点:需要购买新的支付终端;交易额度限制。

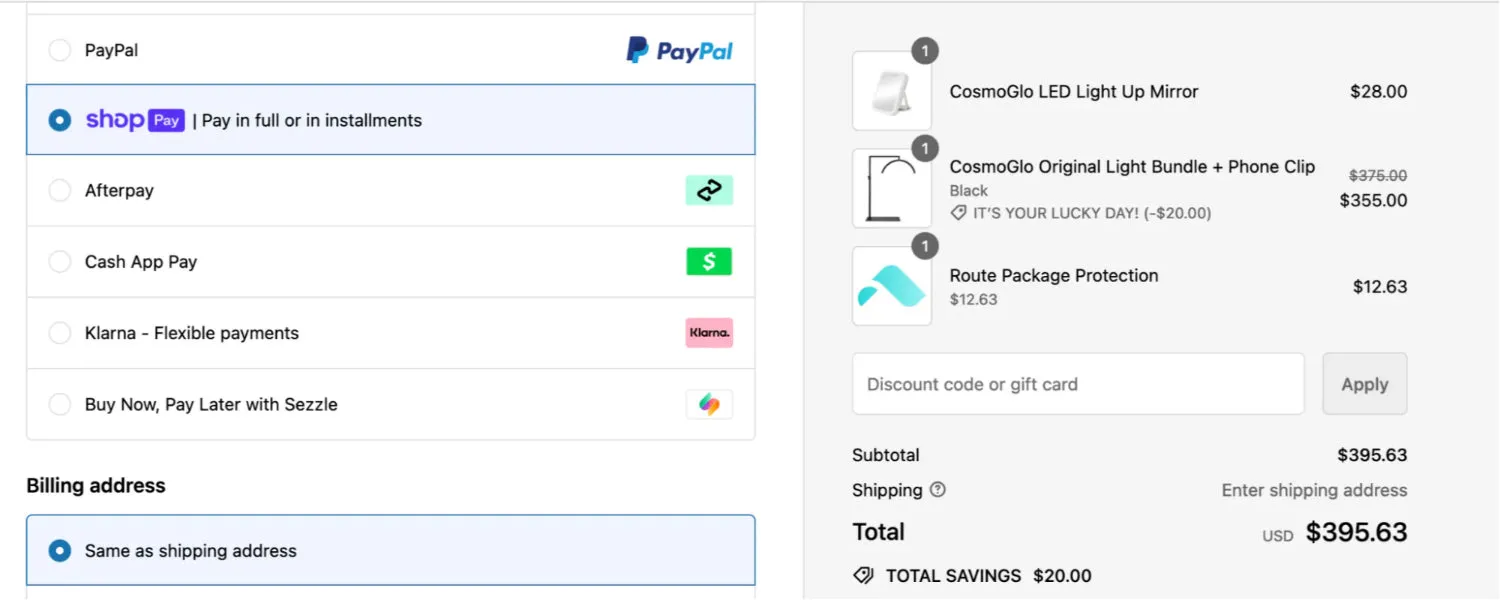

4. 先买后付(BNPL)

BNPL服务允许客户分期付款,常见平台包括Shop Pay、Affirm等。

- 优点:降低消费门槛;支持无信用卡用户。

- 缺点:零售商手续费较高(2%-8%)。

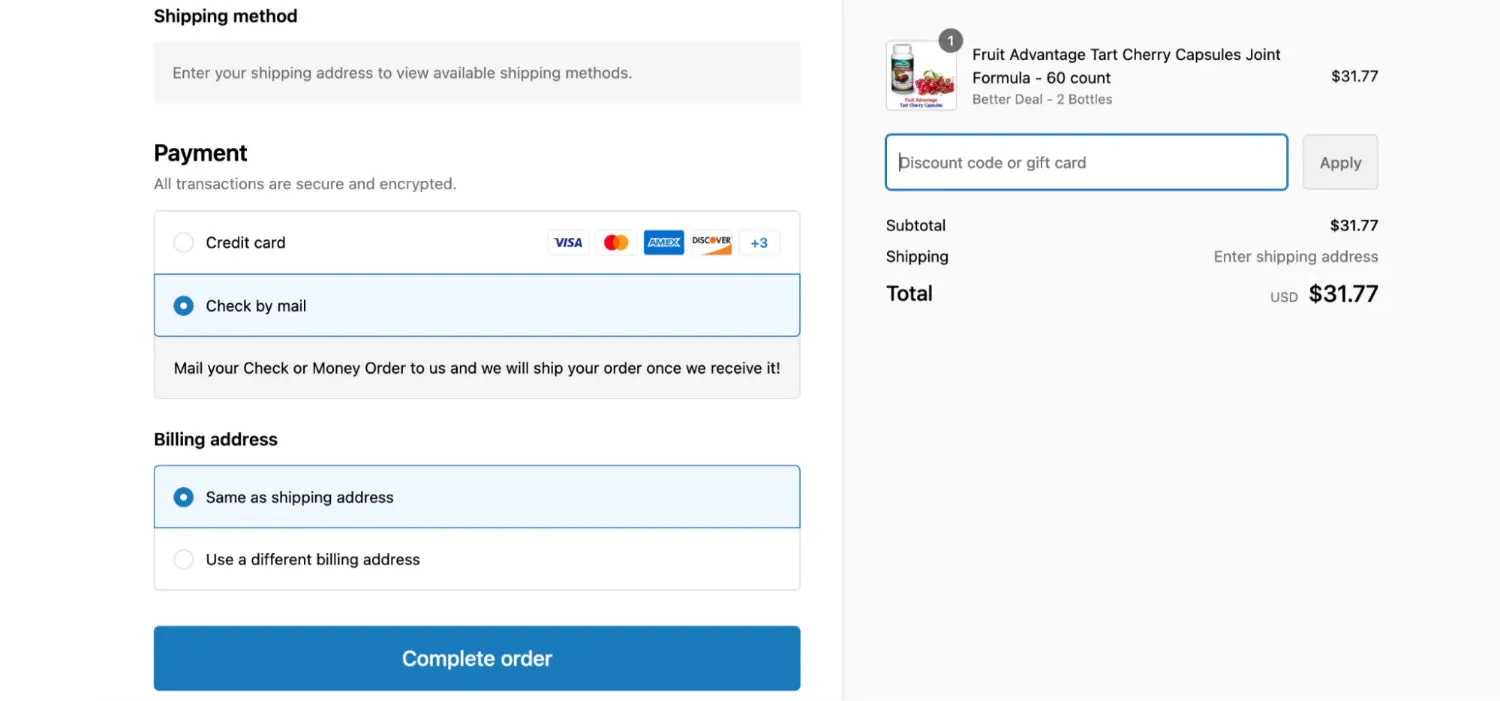

5. 支票

支票支付适用于特定场景,但存在一定风险。

- 优点:无交易额度限制。

- 缺点:处理时间长;容易遭遇诈骗。

6. 银行转账

银行转账适用于大额交易,如房地产交易。

- 优点:安全性高;手续费低。

- 缺点:处理时间长;不适合小额交易。

7. 自动转账

自动转账适用于定期支付,如会员订阅。

- 优点:提高客户留存率;防止漏付。

- 缺点:仅适用于定期交易。

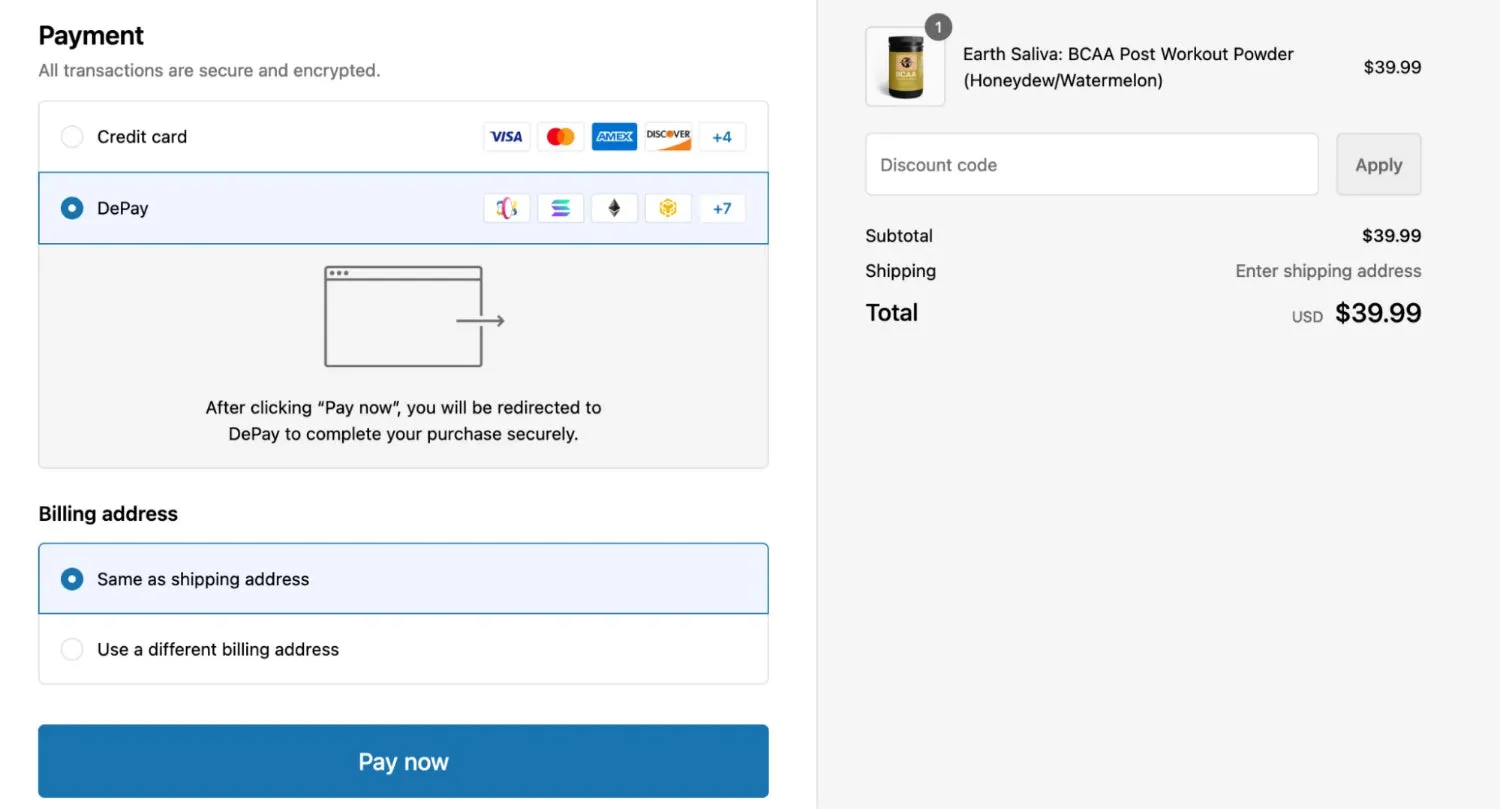

8. 加密货币

加密货币支付逐渐被部分电商接受,但存在波动风险。

- 优点:去中心化;安全性高。

- 缺点:价格波动大;支付基础设施不完善。

9. 奖励或积分

积分支付有助于提升客户忠诚度。

- 优点:增加客户黏性;降低获客成本。

- 缺点:运营难度高;短期收入可能下降。

如何选择最佳支付方式?

1. 考虑客户所在地

不同地区的支付习惯不同,需根据目标市场选择支付方式。

2. 查看支付方式记录

分析客户历史支付数据,优化支付选择。

3. 了解客户需求

通过调查等方式了解客户偏好。

4. 对比手续费用

综合考虑手续费与客户满意度。

5. 探索定期支付

自动转账等定期支付方式有助于提高客户留存。

小结

提供多样化的支付方式不仅能提升客户满意度,还能增加转化率。根据业务需求和客户偏好,灵活选择支付方式,是提升跨境销售的关键。